Урок 6. Учетная политика — что это такое и как ее составлять?

Для ведения бухгалтерского, налогового и кадрового учета на предприятии каждая организация должна разработать учетную политику, которая будет определять принципы, по которым будет действовать предприятие.

Должен быть приказ об учетной политике, который будет отражать план работы бухгалтерского учета, особенности учета имущества и обязательств, ответственных лиц, применяемые формы первичных документов, а также порядок документооборота в организации.

- Какая у организации учетная политика?

- Задачи и функции

- Порядок формирования

- В области бухгалтерского учета

- По налогам

- Образец заказа на согласование

- Правила внесения изменений

- Краткое содержание урока 6

- Курс самообучения для начинающих с нуля

- Бесплатный видеокурс

Что такое учетная политика организации?

Учетная политика – это набор принципов бухгалтерского учета в хозяйствующем субъекте. Он создается в начале работы компании и утверждается приказом руководителя.

Текст постановления об учетной политике отвечает на следующие вопросы:

- Как вести бухгалтерский и налоговый учет?

- Какие счета войдут в план работы?

- Каковы принципы учета активов и пассивов?

- Как рассчитать амортизацию?

- Какие документы будут использоваться для обработки?

- Кто будет отвечать за бухгалтерскую деятельность?

Законодательство Российской Федерации позволяет предприятиям самостоятельно выбирать способ ведения бухгалтерского учета в зависимости от формы собственности, вида деятельности, количества сотрудников, состава активов и пассивов.

Варианты разноски могут быть выбраны в установленных законом пределах.

Учетная политика утверждается на следующий год и, за некоторыми исключениями, не может быть изменена в течение года. Изменения могут быть внесены только в конце календарного года. Однако можно добавить процедуру для отражения новых операций, для которых не определены правила, это не считается изменением.

Правильно разработанная учетная политика на предприятии позволит оптимизировать бухгалтерский и налоговый учет.

Об этом понятии также можно прочитать в статье 8 Закона № 402-ФЗ от 06.12.2011.

Нет необходимости в формальном подходе к разработке учетной политики, поскольку будущие бухгалтерские операции должны будут следовать установленным политикам, и было бы проблематично изменить их в течение года.

Новые организации должны разработать учетную политику в течение 90 дней с даты регистрации, и изложенные в ней принципы вступают в силу с даты создания юридического лица.

Задачи и функции

Задачи и функции учетной политики:

- Обеспечение регистрации всех происходящих транзакций.

- Обеспечение своевременной проводки операций по счету-фактуре.

- Обеспечение полного учета всех расходов без скрытых резервов.

- Обеспечение равных остатков по аналитическим и синтетическим счетам.

- Обеспечение рационального и оптимального бухгалтерского учета в зависимости от размера компании, ее деятельности и операций.

Порядок формирования

Процесс формирования предполагает разработку свода правил учета объектов:

- для целей бухгалтерского учета;

- для налоговых целей;

- для подготовки отчетов.

При установлении учетной политики следует опираться на следующие правовые акты:

Формирование основано на выборе подходящих методов бухгалтерского учета из числа предложенных нормативными актами, а при их отсутствии – на их собственной разработке.

Это означает, что вы должны указать, как именно будут учитываться активы и обязательства компании. Необходимо учитывать размер компании, вид деятельности и налоговую систему.

Перед формованием необходимо установить следующие точки:

- является ли организация субъектом малого бизнеса (для малых предприятий бухгалтерский учет может вестись в упрощенной форме);

- какая налоговая система выбрана – общая, упрощенная или комбинированная?

- какие операции будут проводиться и по каким позициям будет произведен клиринг – если операций нет, то нет необходимости описывать их расчет.

Учетную политику следует разделить на несколько разделов – бухгалтерский, налоговый учет, составление финансовой отчетности.

Разработанный свод правил утверждается приказом руководителя.

Для бухгалтерского учета

При разработке учетной политики следует применять правила бухгалтерского учета (РСБУ).

Учетная политика должна отражать:

- План работы счетов – список счетов бухгалтерского учета, на которых будут отражаться суммы операций.

- Бланки первичных документов, например стандартные формы или самостоятельно разработанные формы, которые будут использоваться.

- Должность и имя лица, ответственного за контроль бухгалтерской деятельности, например, главного бухгалтера.

- Формы бухгалтерской отчетности – используются типовые формы, утвержденные приказом № 66н от 02.07.2010.

- Порядок учета доходов и расходов – как рассчитываются расходы по покупной цене (полностью или пропорционально стоимости проданных товаров, работ, услуг), как рассчитываются доходы от сдачи в аренду недвижимого имущества (как прочие выручка, если это разовая операция, или как выручка от обычной деятельности).

- Стоимость основных средств, в которых объект входит в инвентаризацию (инвентаризацию) без амортизации, составляет не менее 40 000 руб.

- Порядок начисления амортизации – из существующих выбирается удобный метод, применяются мультипликаторы, указывается, будет ли выбранный метод применяться для всех основных средств или для групп однородных показателей.

- Порядок ревалоризации – будет проводиться или нет, с какой периодичностью.

- Порядок материального учета – по фактическим затратам на счете 10 или по счетам 15 и 16.

- Как отражаются расходы на доставку и доставку – включены ли они в смету или выставляются на отдельный счет.

- Метод списания материалов – выберите один из трех существующих способов (по средней стоимости, FIFO, по стоимости единицы).

- Правила учета спецодежды – при наличии.

- Процедура признания товаров – по фактической стоимости, по продажной стоимости на счете 41 или по фактической себестоимости с использованием счетов 15 и 16. Также укажите, включены ли ВЗП в себестоимость товаров или отдельно в себестоимость продажи.

- Порядок расчета продукта – по какой стоимости, на каких счетах, как рассчитывается незавершенное производство, полуфабрикаты, как распределяются косвенные затраты.

- Принципы представления активов и резервов по отложенному налогу на прибыль.

Для налогообложения

Составлено в соответствии с положениями Налогового кодекса Российской Федерации.

Чтобы правильно рассчитать налог на прибыль, в учетной политике необходимо учитывать:

- Продолжительность отчетных периодов – 1, 2, 3 и т. Д. Месяца или 1 квартал, полгода, 9 месяцев, год.

- Учет доходов и расходов – по кассовому методу или по методу начисления.

- Учет основных средств – метод начисления амортизации (линейный или нелинейный), коэффициенты умножения и уменьшения. Этот момент очень важен, потому что изменить его можно только через 5 лет.

- Отражение доходов от аренды недвижимости – учитывается как доход от продаж или внереализационный доход (в зависимости от того, является ли это основным видом деятельности).

- Метод списания материалов (по средней стоимости, FIFO, по стоимости единицы).

- Товары ТСР и бухгалтерия.

- Способ списания товара.

- Подготовка.

Для правильного расчета НДС необходимо учитывать учетную политику:

- Правила раздельного расчета входящего НДС по деятельности, облагаемой НДС и освобожденной от этого налога, разделение налога между ОС и НМА.

- Порядок нумерации счетов-фактур НДС.

Чтобы правильно рассчитать налог на недвижимость:

- Порядок учета не облагаемых налогом объектов недвижимости и списаний с них амортизации – на отдельных субсчетах, в отдельных записях.

- Отражение недвижимого имущества, по которому уплачивается налог на кадастровую стоимость и амортизационные отчисления – на отдельных субсчетах, в отдельном реестре.

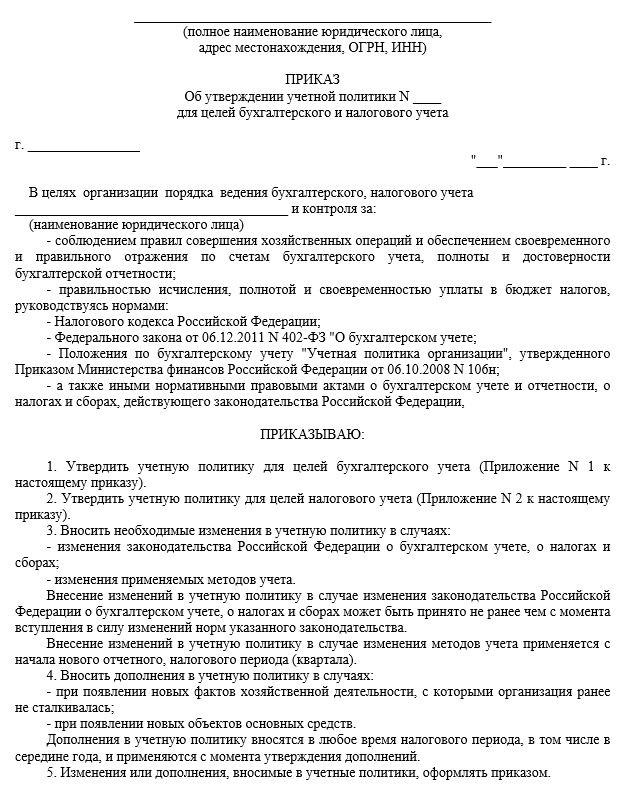

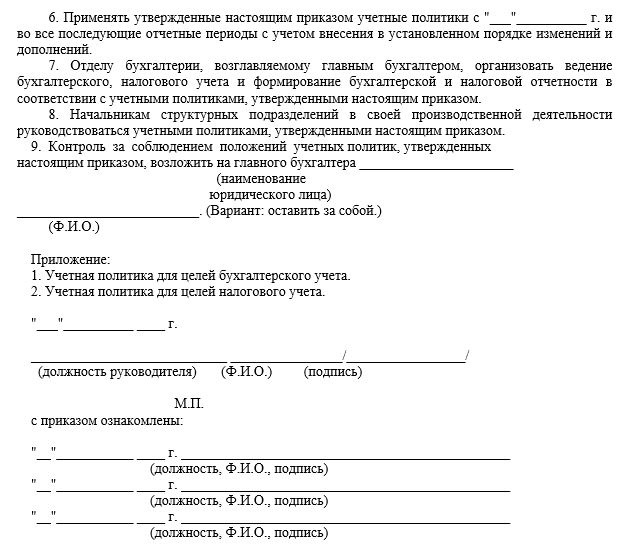

Образец приказа об утверждении

Разработанные правила бухгалтерского учета и налогообложения утверждаются приказом руководителя.

Заказать образец:

Правила внесения изменений

Учетная политика, утвержденная постановлением, может применяться из года в год, если в нее не вносятся поправки.

В соответствии с п. 6 арт. 8 Закона № 402-ФЗ правила бухгалтерского учета могут быть изменены по следующим причинам:

- изменения законодательных требований и стандартов;

- выбор или разработка более удобной и качественной методики учета;

- изменения в деятельности компании;

- реорганизация.

Как правило, изменение учетной политики вносится с начала нового года, чтобы это не повлияло на финансовые результаты. Для правильного составления годовой финансовой отчетности важно, чтобы принципы налогообложения и бухгалтерского учета в отношении активов и обязательств были одинаковыми в том календарном году, к которому относится отчет.

Если изменения необходимы в течение года, они должны раскрываться в приложении к годовой отчетности, обосновывая их обязательный характер.

В течение года учетная политика может быть дополнена теми принципами, которые не противоречат ранее заявленным или не были уточнены.

Для внесения изменений необходимо оформить приказ, подписанный менеджером.

Краткие выводы урока 6

- У каждой компании должна быть учетная политика.

- Учетная политика отражает методы ведения бухгалтерского учета и налогообложения.

- Его создание основано на выборе методов бухгалтерского учета или их самостоятельной разработке.

- Правила бухгалтерского учета устанавливались в пределах, разрешенных законодательством Российской Федерации.

- Надо опираться на Федеральный закон № 402 о бухгалтерском учете, РСБУ и Налоговый кодекс РФ.

- Эффективная учетная политика позволит вам организовать грамотный учет в компании и увеличить экономический эффект от ее деятельности.

Самоучитель для начинающих с нуля

Простое и прозрачное самообучение «Бухгалтерский учет с нуля за 14 дней» для изучения основ бухгалтерского учета.

В учебное пособие входит:

- Учебник, состоящий из 70 уроков;

- Задачник, состоящий из 110 задач с решениями и ответами;

- пример бухгалтерского учета с закрытием года;

- Актуальная редакция РСБУ, План счетов, Закон «О бухгалтерском учете» в удобном формате.

Бесплатный видеокурс

Бухгалтерский учет воспринимается как нечто сложное и запутанное, но все становится простым, когда вы понимаете основы бухгалтерского учета.

Предлагаем вам посмотреть несколько коротких бесплатных видеоуроков «3 секрета эффективного обучения бухгалтерии».

После просмотра этих уроков ваша бухгалтерия станет более понятной.