Заполнение кассовой книги форма КО-4 – бланк, образец, правила и требования к оформлению вручную

Автономные организации должны самостоятельно организовывать и осуществлять внутренний контроль за бизнес-операциями. Главное правило: одна организация – одна кассовая книга.

Это касается и индивидуальных предпринимателей. Исключение составляют юридические лица с филиалами или представительствами, работающими на личном балансе.

В такой ситуации филиал (представительство) составляет собственную книгу учета своей деятельности, а копии первичных документов направляются в головной офис компании.

Информация о состоянии денежных средств отражается в кассовой книге данного подразделения и его балансе, а затем вносится в консолидированный баланс материнской компании.

- Для чего это нужно – цель

- Вы должны быть доступны в компании?

- На какой срок он создан?

- Каковы требования и правила ручного обслуживания?

- Что является основанием для регистрации?

- Как правильно заполнить титульную страницу?

- Инструкция и порядок заполнения формы КО-4 в бумажной версии.

- Кому нужно подписывать?

- Скачать бесплатные формы и шаблоны в excel и word

- Следует ли его заполнять при отсутствии кассовых операций?

- Полезное видео

- Предложение

- Для чего нужна — назначение

- Обязательно ли наличие на предприятии?

- За какой период формируется?

- Какие требования и правила предъявляются к ведению вручную?

- Что является основанием для оформления?

- Как правильно заполнить титульный лист?

- Инструкция и порядок заполнения формы КО-4 на бумажном носителе

- Кто должен подписывать?

- Скачать бесплатно бланк и образец в excel и word

- Нужно ли оформлять при отсутствии операций по кассе?

- Полезное видео

- Выводы

Оглавление

Для чего нужна — назначение

Основная цель ведения кассовой книги – учет реализованных денежных потоков предприятия (поступления, расходы).

Это означает, что эта форма в основном используется для записи кассовых операций компании.

Эти записи помогают отслеживать движение денежных средств организации.

В случае возникновения каких-либо неясностей во время контроля со стороны надзорных органов, использование кассовой презентации прояснит ситуацию и покажет реальную картину кассовых записей.

Кроме того, накануне составления годовой отчетности необходимо провести инвентаризацию денежных средств, документов, форм строгой отчетности.

Инвентаризация также направлена на проверку полноты, правильности и точности отражения кассовых операций за период, охватываемый аудитом, и соблюдения действующего законодательства, направленного на регулирование кассовой дисциплины.

В управленческом учете компании не обойтись без кассы, которая наиболее детально отражает доходы и расходы компании, что может повлиять на принятие решений, связанных с использованием прибыли компании.

Обязательно ли наличие на предприятии?

Кассовая книга должна вестись на всех предприятиях, осуществляющих операции с наличными деньгами.

Налоговая система, используемая в компании, или ее организационно-правовой статус не подразумевают никаких льгот.

Индивидуальные предприниматели, регистрирующие объекты налогообложения (доходы, расходы и материальные показатели), относящиеся к определенной категории экономической деятельности, официально освобождаются от заполнения такой формы. О том, как работает кассовый аппарат для частных предпринимателей, можно прочитать здесь.

Бухгалтерский учет в этом случае необходимо оформить в соответствии с установленными правилами. Данное положение описано в разделе 4.1 Инструкции Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается в первый день календарного года и ведется по методу начисления до конца года. Готовится новый документ на следующий год, нумерация документов начинается с цифры 1 и далее.

Кассовая книга выполнена в виде журнала, количество страниц от 50 до 100.

Какие требования и правила предъявляются к ведению вручную?

Единая форма КО-4 – это единая форма проведения финансовых операций на предприятии. Некоммерческие организации используют код ОКУД 0310004, код бюджетных учреждений ОКУД 0504514.

Законодательство Российской Федерации допускает несколько вариантов хранения данных форм отчетности.

- на печатных формах, заполненных от руки;

- На компьютере, заполнив информацию в соответствующей форме и распечатав заполненные листы;

- в специализированных программных комплексах в электронном виде, с последующим созданием электронного документа с электронной цифровой подписью – порядок заполнения книги в электронном формате.

Кассир или другой специалист предприятия с соответствующими полномочиями и обязанностями по распоряжению руководителя должен нести ответственность за заполнение формы и проведение кассовых операций.

Если должность кассира не указана в списке сотрудников учреждения, ответственность за заполнение формы несет бухгалтер или главный бухгалтер.

В небольшой компании, где количество сотрудников составляет 1-2 специалиста, оформление денежной дисциплины можно поручить внешней организации или непосредственному руководителю.

Что является основанием для оформления?

Распоряжение ЦБ от 11 марта 2014 г. (№ 3210-У) является основанием для оформления основного кассового документа.

Соответствующие записи в кассовой книге производятся на основании кассовых расчетно-кассовых документов, оформленных в соответствии с нормами действующего законодательства.

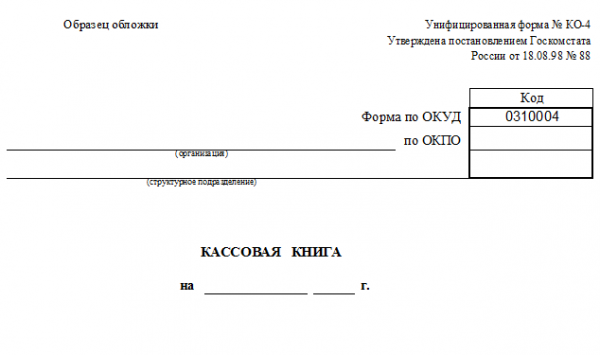

Как правильно заполнить титульный лист?

Форма документа (0310004) состоит из 2 частей: первая – это обложка книги, вторая – сводный лист книги.

Как выглядит кассовая книга:

Для оформления обложки, как правило, выбирают плотную бумагу, чтобы документ дольше сохранялся. Срок годности – 5 лет.

Форма журнала утверждена Постановлением Госкомстата от 18 августа 1998 г. № 88, которое проставлено в правом верхнем углу бланка КО-4.

Титульный лист содержит информацию о:

- полное наименование хозяйствующего субъекта, его код ОКПО;

- структурная поломка (если есть);

- Уточнение периода, на который книга подготовлена (год).

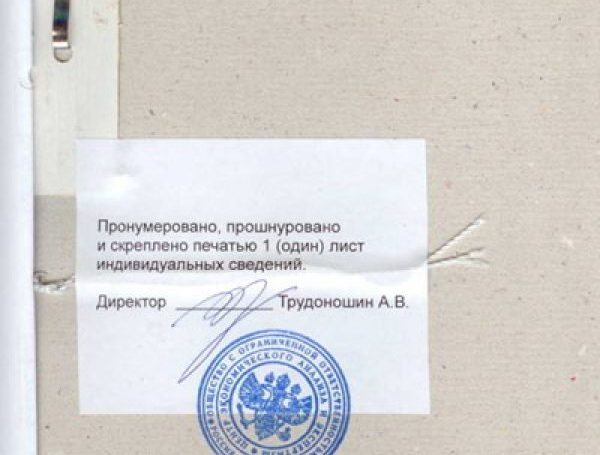

Последняя страница книги показывает фактическое количество пронумерованных и скрепленных страниц.

Информация заверяется печатью компании (при ее наличии) и подписями руководителя и главного бухгалтера, а также протоколом.

Последняя запись в книге – это дата подтверждения данных о количестве страниц документа в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

В соответствии с новыми Директивами порядок оформления кассовых документов разделен на обыкновенный и упрощенный (индивидуальные предприниматели и малый бизнес). Нормальные условия распространяются на все юридические лица, кроме кредитных организаций.

С июня 2014 года контрагенты по платежам с учетом денежных средств, полученных в результате их операций, должны подготовить отдельную кассу.

Кроме того, необходимо оформить отдельные документы по всем поступлениям и оттокам денежных средств по деятельности покупателя.

Новое постановление ЦБ не изменило существующие стандартизированные формы.

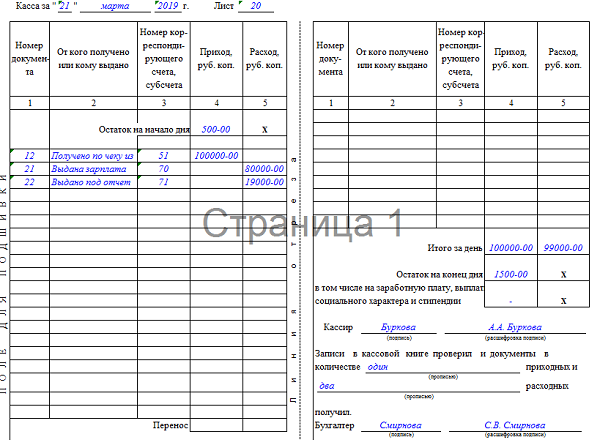

Алгоритм заполнения формы СО-4:

- дата, месяц и год в заголовке документа постоянны; нумерация страниц выделена;

- баланс на начало дня вводится цифрами и соответствует остаткам на конец предыдущего дня баланса (последняя страница предыдущего года)

- предоставлены номера кредитных и дебетовых чеков (хронологическая нумерация чеков и прямого дебетования – хронологическая)

- фиксируется информация об источниках происхождения денежных поступлений, полное имя получателя и цель расходов;

- количество субсчетов, корсчетов (50 – «Кассовый аппарат» в корреспонденции с другими счетами: 51 «Текущий счет», 70 «Заработная плата», 71 «Субсчета»), частные предприниматели не заполняют эту графу

- суммы, внесенные в графы «доходы» и «расходы» в рублях и копейках;

- сумма общих расходов и доходов заносится в графу «Перевод»;

- ввести общие суммы притоков и оттоков за рабочий день;

- остаток денежных средств вводится по формуле: первоначальный баланс + поступления и расходы;

- введите количество кредитных и дебетовых карт.

К кассовым документам также относятся следующие документы: оплаченные талоны на горюче-смазочные материалы, питание, ваучеры, почтовые марки, конверты с марками и другие бланки затрат, хранящиеся у кассира.

Кто должен подписывать?

Кассовая книга должна быть подписана кассиром и бухгалтером. При отсутствии последнего подписывается непосредственным руководителем компании.

Если кассовые операции проводит частный предприниматель, то наличие только его подписи будет соответствовать нормам.

Скачать бесплатно бланк и образец в excel и word

Скачать кассовую книгу формы КО-4 – word, excel.

Скачать пример заполнения формы КО-4 – excel.

Нужно ли оформлять при отсутствии операций по кассе?

Если в течение рабочего дня денежный поток отсутствует, кассовая книга в этот день не составляется.

Полезное видео

Порядок ведения кассовой книги подробно расписан в этом видео:

Выводы

Несмотря на наличие и стремительный рост потока безналичных платежей между предприятиями и физическими лицами, многие предприниматели до сих пор не отказываются от использования финансовых операций в наличной форме.

Кассовая книга всегда подлежит детальному контролю всевозможных контролирующих органов, за ее правильным ведением должен внимательно следить главный бухгалтер или директор предприятия.

Это обязательство должно быть отражено в учетной политике предприятия.