Наличные деньги регулярно используются в финансовых операциях как индивидуальными предпринимателями, так и юридическими лицами.

Денежные средства часто используются большинством хозяйствующих субъектов для внешних операций с поставщиками, подрядчиками, покупателями, а также для внутренних платежей сотрудникам.

Так или иначе, кассовый оборот в любой организации осуществляется через ее кассовый аппарат.

Входящие и исходящие денежные потоки приводят к возникновению остатка денежных средств, который записывается в конце торгового дня.

Требования к денежной дисциплине устанавливают строгий лимит на максимальный размер вашего остатка наличности.

Однако не все экономические операторы, осуществляющие операции с наличными деньгами, обязательно соблюдают это правило.

- Лимит остатка денежных средств – что это?

- Это нужно малому бизнесу?

- Когда он отменяется?

- Образец заказа при отмене

- Должны ли микропредприятия их создавать?

- Выводы

Ограничение кассового остатка — что это такое?

Необходимость определения у хозяйствующего субъекта лимита остатка денежных средств регулируется Распоряжением ЦБ РФ от 11 марта 2014 г. № 3210-У, которое имеет общеприменимый характер.

Другими словами, это требование распространяется на экономических операторов, которые получают и тратят деньги.

Под лимитом остатка денежных средств понимается максимальная сумма денежных средств, которая может оставаться на предприятии в конце рабочего дня.

В конце каждого рабочего дня кассир завершает свою смену, сверяя входящие и исходящие документы и складывая общую сумму наличных денег.

Выявленный остаток денежных средств, подтвержденный собственноручной подписью кассира, не может превышать значение установленного лимита.

Излишки денежных средств, превышающие величину денежного лимита, переводятся (инкассируются) в обслуживающее финансовое учреждение и зачисляются на банковский счет хозяйствующего субъекта.

Хранение и хранение излишков денежных средств в наличной форме разрешено только в определенные дни – когда сотрудникам организации выплачивается заработная плата и другие социальные выплаты.

Максимальный срок такого хранения может составлять 5 дней.

Дополнительно разрешено превышение денежного лимита в праздничные и выходные дни (конечно, если есть такая реальная необходимость).

Каждый хозяйствующий субъект самостоятельно ограничивает остаток денежных средств, принимая во внимание характер своей деятельности и фактическую сумму поступающих и исходящих денежных средств.

Это решение утверждается отдельным административным актом – бизнес-приказом, в котором должны быть указаны размер денежного лимита, дата его начала и выбранный метод расчета.

Нет необходимости согласовывать ваш денежный лимит с кем-либо – вашим обслуживающим банком, налоговой службой или другой третьей стороной.

У предпринимателя всегда есть право изменить этот лимит, если возникнет необходимость (изменятся условия ведения бизнеса, размер денежных поступлений / расходов).

Денежный лимит можно рассчитать одним из двух способов:

- Сумма денежных поступлений, принятых в данном отчетном периоде (максимум 92 дня), делится на продолжительность этого отчетного периода. Полученная сумма затем умножается на продолжительность перерыва между переводами (инкассаторами) в банк (максимум 7 дней). Таким образом устанавливается денежный лимит с учетом суммы поступающей наличности.

- Сумма снятия наличных, взимаемая за данный расчетный период (максимум 92 дня), делится на продолжительность этого расчетного периода. Полученная сумма затем умножается на период времени между поступлением денежных средств из банка (максимум 7 дней). Таким образом, лимит снятия наличных устанавливается с учетом суммы снятых наличных (заработная плата не учитывается).

Важным условием кассовой дисциплины является неукоснительное соблюдение лимита остатка денежных средств, установленного хозяйствующим субъектом – юридическим лицом или индивидуальным предпринимателем.

Действующие правила предусматривают наложение штрафа за превышение этого лимита.

- от 4000 (четырех тысяч) рублей до 5000 (пяти тысяч) рублей – для виновных субъектов хозяйствования / индивидуальных предпринимателей;

- от 40 000 (сорок тысяч) рублей до 50 000 (пятьдесят тысяч) рублей – для юридических лиц.

Нужен ли для МП?

Юридические лица (организации), отнесенные к малым предприятиям, вправе не ограничивать свои денежные средства.

Такое послабление предусмотрено Инструкцией ЦБ РФ №3210-У от 11.03.2014 (абзац 2 абзаца 10).

Однако это допустимо только в том случае, если руководитель такого малого предприятия своевременно утвердил это решение, издав соответствующее распоряжение об отмене денежного лимита.

Если организация малого бизнеса официально отказалась от денежного лимита, она может законно хранить любую сумму наличных денег.

Если руководство малого предприятия решает ограничить количество наличных денег в кассе (у малого предприятия есть такое право, но не обязанность), оно должно строго придерживаться этого лимита, а также те хозяйствующие субъекты, которые не могут отказаться от установки. этот стандарт.

Малые предприятия – это субъекты, которые полностью соответствуют этому списку критериев:

- Объем годовой выручки (за последний год) – не более 800 (восемьсот) миллионов рублей.

- Среднегодовая численность сотрудников (за предыдущий год) – не более 100 (Сто) человек.

- Доля других отечественных и зарубежных предприятий в уставном фонде – не более 49%.

- Доля государства, региональных структур и некоммерческих структур в уставном фонде – не более 25%.

Прочтите здесь о денежном лимите для индивидуальных предпринимателей.

Когда отменен?

Общеприменимые правила, утвержденные Постановлением ЦБ РФ от 11.03.2014 № 3210-У, освобождают малый бизнес от обязанности ограничивать остатки денежных средств.

Как известно, данное постановление вступило в силу с 01.06.2014.

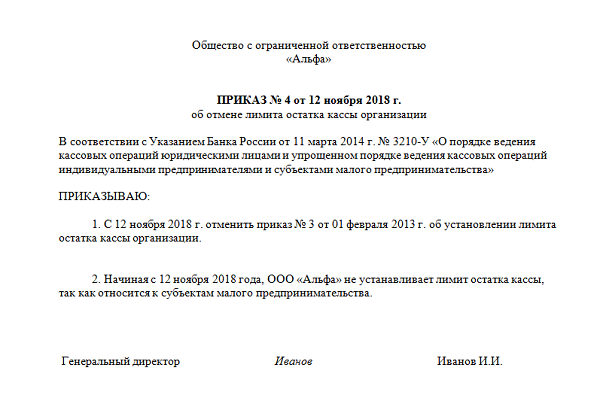

Образец приказа об отмене

Распоряжение об отмене применения денежных ограничений на малом предприятии готовится руководителем этого хозяйствующего субъекта в произвольной форме.

Однако он должен содержать следующую информацию:

- Номер / дата заказа, на основании которой ранее был определен денежный лимит.

- Дата истечения срока действия лимита.

- Основания для отказа в ограничении остатка денежных средств (например, отнесение организации к малым предприятиям).

- Расшифрованная подпись ответственного руководителя.

Если в организации есть другие внутренние правила, требующие установления и соблюдения максимального лимита остатка денежных средств, в эти документы также необходимо внести соответствующие изменения.

Кроме того, рекомендуется выпустить отдельное положение, регулирующее отказ малого предпринимателя от продолжения использования каких-либо денежных лимитов.

Скачать шаблон решения об отмене лимита – словом.

Вот как выглядит образец:

Должны ли микропредприятия устанавливать?

Микропредприятие считается особым видом малого бизнеса.

У него еще более низкий лимит атрибуции для среднего числа сотрудников и годового дохода.

Следовательно, микропредприниматель также имеет право упростить кассу и не ограничивать остаток денежных средств.

Выводы

Организация, отнесенная к малым предприятиям, имеет право вести собственную кассу по упрощенной системе. Например, по закону он может отказать в ограничении максимальной суммы вашего остатка денежных средств.

Чтобы воспользоваться такой возможностью, руководство такого хозяйствующего субъекта должно издать соответствующее распоряжение.

Если малое предприятие все же решит установить для себя денежный лимит, оно должно в дальнейшем строго придерживаться этой нормы, руководствуясь общепринятыми правилами ЦБ РФ. Все вышеперечисленные утверждения будут верны и в случае микропредприятий.